服务项目

2024年924以来,新一轮大牛市拉开序幕,立志东谈主心,万众阻碍。

近期,外资纷纷看好中国、纷纷加仓,住户入款搬家、跑步进场,基金销售再现火爆,券商开户大幅增长,00后也初始现身股海。

前年924之前市集一派悲歌之中,笔者显著提议“信心牛”和“东升西落”, 预判畴昔将启动新一轮大牛市,引发庸俗关注和酌量。时隔一年,牛市浩广博荡,在争议中迭创新高。这是继2014年“5000点不是梦”之后,再次从宏不雅层面见效预测牛市。

股市老是在仇怨中更生,在争议中上升,在狂欢中崩盘。

此牛市十年一遇,有三大驱能源、三大奇迹和两大远景。

一、此轮牛市将是十年一遇,号称史诗级别

自2000年以来,咱们经历了三轮量级较大的牛市,带来了史诗级的机遇,永别是:2004-2007年由于经济焕发带来的超等“周期牛”,2014-2015年由于调动转型预期和流动性充裕带来的超等“调动牛”,以及2024年924以来由于政策磨叽大幅超预期、流动性充裕和新一轮科技改进带来的超等“信心牛”。

从昔日三轮大牛市来看,中国量级较大的牛市梗概十年一轮,永别启动于2004、2014、2024年,与经济周期的“朱格拉周期”节拍一致。经济周期主若是三大周期:50年摆布的长周期康德拉耶夫周期、10年摆布的中周期朱格拉周期、3年摆布的短周期库存基钦周期。周期即宿命,反对和赞同者共同的宿命。经济潮起潮落,东谈主性像山岭不异迂腐。

中周期朱格拉周期主要受开采更迭和本钱投资驱动,证据为经济周期轮回和新旧产业迭代。与2004-2007年的超等“周期牛”、2014-2015年超等“调动牛”不同,这一轮超等“信心牛”主力龙头板块主若是以东谈主工智能、芯片半导体、机器东谈主、创新药、军工等新质出产力为代表的新经济,呈现出王人备不同的期间波澜。

为什么此轮牛市将是十年一遇?

从牛市时辰长度来看,自2024年9月以来,此轮牛市不断时辰已跳跃一年,与2014-2015年的牛市时长持平,笔者料想此轮牛市不断时长有望跳跃上一轮牛市。

从涨幅来看,上证指数从前年最低点到12月22日涨幅高达45%,创业板指数从前年最低点到12月22日涨幅高达108.6%。这种量级的涨幅为十年一遇。

从往来量看,前年924之前,股市往来量萎缩至几千亿,近期往来量曾摧残3万亿。

从股市市值看,从前年最低谷的70万亿上升到超100万亿,带来跳跃30万亿资产效应。

二、三大驱能源栽植十年一遇的“信心牛”

总体判断,这一轮牛市有三大苍劲驱能源:政策不断磨叽,新一轮科技改进,流动性充裕,属于政策牛+科技牛+水牛近似的信心牛。

把柄DDM估值模子,一轮牛市的驱能源量来自企业盈利、风险偏好和无风险利率。明显这一轮牛市的驱能源并非来自分子层面的企业盈利。那么,这一轮牛市的驱能源来自分母的风险偏好普及和无风险利率下跌,这两个身分是互相强化的。

政策牛:前年924是宏不雅政策磨叽的历史性拐点,货币政策不断降息降准,楼市不断磨叽限购,财政10万亿化债,不断加强民营经济保护,万亿水电站基建投资推出,发展新质出产力重磅活动不断推出,等等。政策大幅超出市集预期,带来了风险偏好的大幅普及,无风险利率的不断下跌,进而引爆了此轮牛市。同期,2025年5月前后,中好意思关税战轻佻、国内新质出产力发展取得紧要摧残、政策层面饱读吹本钱市集并购重组等也一齐普及了市集风险偏好。924是分水岭,之前宏不雅政策处于不雅察周期,之后处于不断的磨叽周期,咱们仍处在宏不雅政策的磨叽周期之中。

科技牛:每次环球经济社会大周期的低谷都会酝酿一轮科技改进,刻下以东谈主工智能、机器东谈主、芯片半导体、创新药、军工、新破钞等为代表的环球新一轮科技改进汹涌澎拜,中国在发展硬科技、卡脖子工夫等方面取得积极进展,在资产市集上证据为高风险偏好成长股板块领涨这轮牛市。

水牛:924宏不雅不断磨叽以来,无风险利率不断下跌,房地产市集销售颓落,住户出现“资产荒”,储蓄率大幅上升,企业不肯意贷款,流动性淤积在银行体系内,出现“堰塞湖”效应。在得益效应带动下,5月以来出现了散户跑步入场、入款搬家的迹象。9月上交所开户数目比较8月加多28.7万户;9月M1同比增长7.2%,较8月回升1.2个百分点,银行入款按期化趋势逆转。A股成为环球本钱市集亮眼的星,一扫昔日数年跑输环球的低迷行情,海外机构纷纷进场。

是以,这一轮十年一遇的大牛市,内在能源苍劲:政策不断磨叽,新一轮科技改进,流动性充裕。

三、此轮牛市承担三大历史奇迹:发展新质出产力,助力大国博弈,树立住户资产欠债表

此轮本钱市集牛市不纯粹是一次资产契机,更弥留的是承担着三大历史性奇迹,具有弥留的策略性趣味:

1、赈济新质出产力大发展。中国经济正处于从传统增长神态向高质地发展转型的要道期,以新基建、新质出产力为代表的新经济发展具有紧要策略趣味,对内鼓吹经济增长引擎的升级,对外霸占大国竞争科技的制高点。股市焕发发展,故意于为新经济和硬科技提供本钱市集融资赈济,大宗新经济硬科技企业由于高技术、轻资产和枯竭典质物的特色,难以从以银行主导的传统金融体系赢得融资,需要本钱市集的清闲赈济。事实上,924以来本钱市集的焕发发展,一大宗硬科技和新经济企业纷纷上市,为新质出产力和大国重器的大发展提供了有劲赈济。

2、助力大国博弈。2018年以来,逆环球化愈演愈烈,好意思国对中国不断加征关税,甘休对中国高技术家具出口。以东谈主工智能、芯片半导体等为代表的卡脖子工夫在大国博弈中的弥留性日益突显。新质出产力的大发展对于中好意思博弈、大国竞争等具有紧要趣味,而本钱市集焕发发展是赈济新质出产力的要道力量。要从这个策略高度来看本钱市集的焕发健康发展。

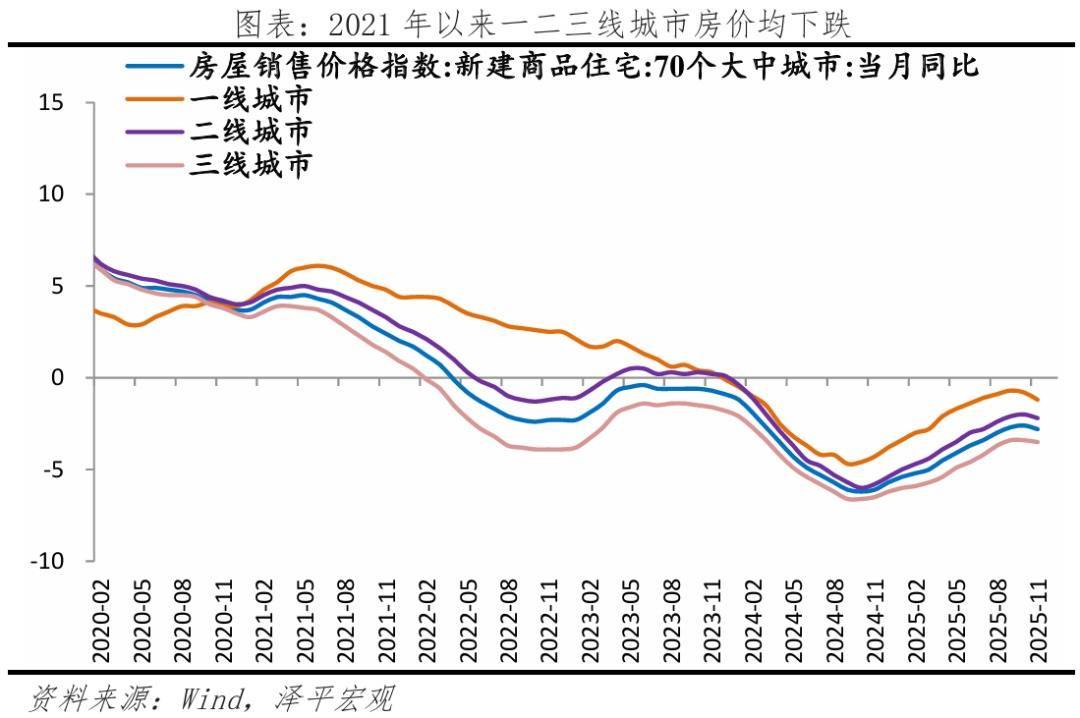

3、树立住户资产欠债表。2021年以来,由于房地产市集长周期拐点出现,一二线城市房价跌幅为20%-30%,三四线城市房价跌幅为20%-40%,以顶峰时期房地产市集450万亿市值蓄意,5年间住户资产缩水100万亿摆布,住户资产欠债表严重受损,影响破钞和经济复苏。股市焕发发展,有助于树立住户资产欠债表和带动资产效应。昔日一年,A股市值从不到70万亿增长到跳跃100万亿,创造了30多万亿的资产,将会大幅对冲由于房地产市集贬值带来的缺口,也会有助于资产效应下的破钞复苏。在中国香港,由于港股牛市带来的资产效应,香港初始出现了破钞复苏和地产筑底的迹象。那么,这一轮A股牛市如果或者不断的时辰够长,走出市集期待的“慢牛”行情,会否带动住户破钞和中枢城市房地产市集复苏?近期北京、上海出台了郊区磨叽限购的新政。

四、两大远景与预测:长牛慢牛也曾暴涨暴跌?

如果此轮牛市或者已毕长牛慢牛,对于发展硬科技、经济复苏、信心提振、住户资产效应等都具有紧要趣味。

此轮牛市的驱能源主若是924以来宏不雅政策磨叽周期带来的风险偏好普及。因此,畴昔如果这轮牛市或者在饱胀长的时辰不断,需要宏不雅政策连接处于磨叽周期,货币政策连接降息降准,尤其好意思联储可能不才半年降息以后;财政政策连接加大化债和以工代赈,清闲投资新基建,扩大总需求;楼市政策需要聘请有劲活动巩固止跌回稳态势;更弥留的是,加强对民营经济的保护,促进民间投资复苏。

同期,探究到A股散户为主、暴涨暴跌等特色,此轮牛市要监管好杠杆资金,已毕健康发展。

涨上去的是风险,跌下来的是契机,从事宏不雅经济和投资二十年,作家也领导关系的估值、杠杆等风险,畴昔将跟着市集逻辑演变进行不雅点更新。

本钱市集承担着加多住户资产效应、激励经济活力、鼓吹科技创新的重负。

然而,20多年来,A股市集恒久牛短熊长、暴涨暴跌,2015年的疯牛股灾、2007-2008年的牛熊诊疗,仍寥若辰星在目。如斯体质的A股怎样承担起紧要奇迹?怎样通过基础性的变革已毕A股长牛慢牛?

把柄笔者2019年的测算,中国股市牛短熊长、暴涨暴跌,好意思国股市牛长熊短、涨多跌少。平均来看,A股熊市27.8个月,跌幅56.4%,牛市12.1个月,涨幅217.2%,熊市不断时辰是牛市的2.3倍,呈典型的牛短熊长、暴涨暴跌特征;好意思国熊市不断18个月,跌幅31.5%,牛市47个月,涨幅122.5%,牛市不断时辰是熊市的2.6倍,呈典型的牛长熊短、涨多跌少特征。

咱们需要通过深端倪调动,完善本钱市集基础轨制,提高奏凯融资很是是股权融资比重,打造一个法式、透明、灵通、有活力的本钱市集,已毕股市焕发、住户资产效应和创新驱动高质地发展之间的良性轮回,进辛苦毕股市的长牛慢牛。

五、复盘:A股三次大牛市的七大发现

咱们在《A股三次大牛市:启动、上升与消除》中复盘A股三次大牛市,1999-2001年的519行情、2005-2007年的周期牛、2014-2015年的调动牛和水牛,有七大发现:

一是A股大牛市启动需要三大要求,政策转向、资金流入、估值低位,伊始充满争议,随同估值逐渐树立,投资者的关怀被燃烧后开启牛市。牛市老是在仇怨中更生,争议中上升,狂欢中崩盘。

二是A股牛市一般经历三个阶段,政策驱动-资金驱动-基本面驱动,牛市启动初期与经济基本面关联较小,但牛市的不断和演绎与经济基本面关联,若无基本面和企业盈利赈济,则终究会回吐涨幅。

三是A股政策市和散户为主的特征导致牛短熊长,大起大落,三轮大牛市平均不断时长为17.35个月,相对较短,比较之下,A股熊市平均不断时长为27.12个月,好意思国20次牛市平均不断时长为43.68个月。

四是牛市上半场主要靠政策驱动、厚谊驱动、资金驱动,平均时长6.3个月,平均涨幅59.41%,领涨板块为国防、金融、周期板块,普涨为主,快速上行。

五是牛市经由中会经历调整,进行主张的博弈、筹码的交换。调整的原因在于市集资金难以保持恒久大流量流入,杠杆器具调整、政策变化、市集立场切换等。但市集调整亦然对下半场的积淀,调整越充分,资金储备越足,下半场涨幅越大。

六是牛市下半场主要靠基本面和企业盈利驱动,跟着经济的复苏和上市公司利润的回转,市集迎来戴维斯双击——估值普及和盈利增长同期发生,则投资者将纷纷涌入股市,追赶更高的收益,股市透顶猖獗。下半场随同板块轮动,平均时长12.5个月,平均涨幅130.25%,领涨板块为蓄意机、破钞等那时宗旨炒作火热、政策利好了了的成长属性板块。

七是牛市的消除,一般源于估值过高、政策转向、莫得增量资金流入、经济复苏证伪等,常常在最猖獗时熄火,踩踏式出逃。

六、重启中国经济复苏,要道在于“债务大挪移”

本年7月去日本游学,去之前重读野口悠纪雄《失去的三十年》,大前研一《低祈望社会》,辜朝明《资产欠债表零落》,以及达里奥新作《债务大周期》。

纠合学者经典文章和实地调研,基本印象:90年大泡沫破碎以后,日本通盘这个词社会剧变,恒久通缩,资产欠债表零落,东谈主口老龄化少子化,从正本信心满满的“日本第一”到压抑的低祈望社会,不能婚,不生孩子,不交友,不买房,不买车,不破钞,不创业,对畴昔莫得安全感,一身,储蓄,寻求沉稳的奇迹和管待。

日本落入失去的三十年和低祈望社会,按照达利欧的债务大周期表面和辜朝明的资产欠债表零落表面,不应该由住户和企业部门独自化解房地产大泡沫破碎以后的债务,而应该通过财政政策推广和债务货币化已毕温顺通胀的调解去杠杆,推广中央政府和央行的资产欠债表,减轻住户和企业的债务压力,从而规复破钞和投资的能力与能源。

可对比的是好意思国在2008年次贷危急和2020-2022年疫情期间,推广好意思国联邦政府财政和好意思联储资产欠债表,来化解市集主体的债务压力,住户和企业资产欠债表得以规复,是以目下好意思国住户破钞旺盛,企业投资积极,股市连创新高多年牛市,同期,好意思国联邦政府债务边界空前,好意思联储资产欠债表大幅推广。

简言之,房地产大泡沫破碎以后,如果由住户和企业部门独自化解债务,将导致债务通缩轮回、资产欠债表零落和低祈望社会,如果由政府和央行推广资产欠债表来减轻住户和企业债务压力,就有望规复破钞和投资的活力。前途在于“债务大挪移”。

重启中国经济复苏,要道在于履行以“债务大挪移”为策略想路的宏不雅政策,具体三大持手:

1、全力拼经济。货币政策不断降息降准,缩短企业和住户的欠债成本。财政政策连接鼓吹大边界方位政府化债,尤其方位拖欠企业的工程款等,履行以新老基建为代表的大边界基建扩大内需,提高服务和住户收入,以工代赈;保护民营经济,提振民营经济信心。喜爱本钱市集的焕发发展,对发展新经济硬科技、树立住户资产欠债表等住户策略趣味。

2、住房收储保险银行。组建5万亿以上的大型住房收储保险银行,收购开发商的地皮和商品房库存,用于租出房保险房,利率要低、期限要长、边界要大、分派要刚正。方位政府赢得住房收储保险银行资金后支付给房企,缓解房企资金压力。一举多得,科罚方位财政、开发商现款流、住户“烂尾楼”的问题,同期科罚新市民的住房保险体系,将起到各界率土同庆的效劳。(参考《对于组建住房银行收储的必要性》)

3、新基建。新基建和新质出产力持之以恒,如果说住房收储保险银行是化解传统行业留传的风险,新基建则是打造中国经济的新增长点。什么叫新基建?即是赈济畴昔20年中国经济焕发发展的新式基础武艺,就像20年前铁路、公路、机场、桥梁匡助中国成为寰宇工场不异。新基建包括东谈主工智能、新能源、新能源汽车、充电桩、5G、新一代信息工夫、数字经济、机器东谈主、交易航天、量子蓄意、生物工程、大数据、工业互联网等。新基建正在挑大梁,短期有助于稳增、长稳服务,恒久有助于打造中国经济新工夫、新产业、新引擎。

把柄1990年以明天本“失去三十年”“资产欠债表零落”的失败申饬,以及2008年中国和好意思国应酬次贷危急、2020年好意思国应酬疫情的见效阅历,走向复苏要道是履行债务大挪移,市集经济的基本盘是以住户和企业为代表的微不雅主体,唯一住户和企业的资产欠债表树立健康,则破钞和投资就有望复苏,服务、财政收入等就有望改善,从而国民经济就有望走向全面复苏。

中国经济后劲大,唯一全力拼经济,启动新一轮大边界经济刺激,发力新基建和新质出产力,加强保护民营经济,履行“债务大挪移”的宏不雅策略想路,重启经济复苏,则东升西降和信心牛可期。

实习剪辑:金怡杉 | 审核:李震 | 监审:古筝

上一篇:撸撸射 证监会脱手!这家A股公司实控东说念主被立案 涉嫌内幕来去!

下一篇:没有了